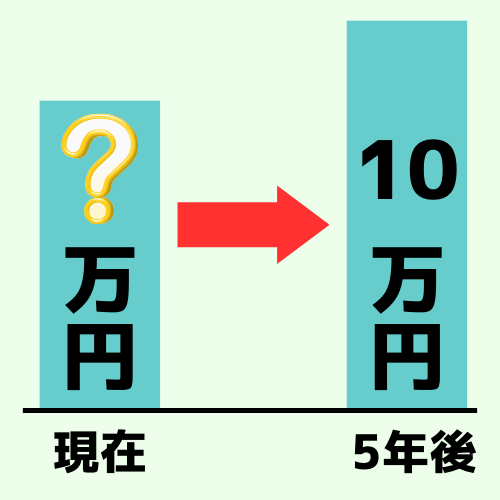

終価係数とは、ある金額が、特定の利率で一定期間運用された後の将来の価値を計算するために使われる数値です。これにより、今手元にあるお金が将来どれくらい増えるかを見積もることができます。

あなたは、年利率 3% で 5 年間運用される定期預金に 100,000 円を預けることを考えています。5 年後にこの預金がいくらになっていますか?(答えは後ほど)

現価係数とは、将来特定の時点で一定の金額を手に入れたいとき、その目標に到達するために今必要なお金の額を計算するための数値です。

あなたは、年利率5%で、5年後に100,000円を用意したい。この目標を達成するために、元本はいくら?(答えは後ほど)

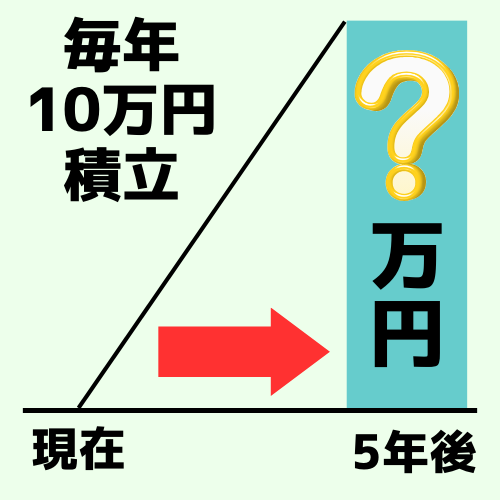

年金終価係数は、一定期間にわたって定期的に同額の支払いを行う場合の、将来価値を計算するために使用される数値です。たとえば、毎年一定額を積み立てる定期預金や、毎月同じ額を投資する積立投資の将来価値を計算する際にこの係数が用いられます。

あなたは毎年100,000円を積み立てる年金プランに加入しようと考えています。このプランは年利3%で運用され、期間は5年間です。積み立てた金額が5年後にどれだけに増えているか?(答えは後ほど)

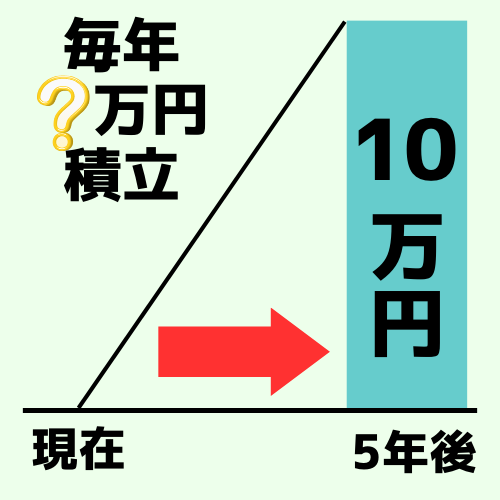

減債基金係数は、将来の一定の目標金額に到達するために、定期的(例えば毎年)に積み立てる必要がある金額を計算する際に使用される係数です。この係数は特に、特定の期間後に負債を返済するための基金を設立したり、大きな購入や投資のために資金を準備する場合に役立ちます。

あなたは5年後に100,000円が必要です。この目標を達成するために、年利3%の条件で毎年一定額を積み立てる計画を立てようとしています。5年の終わりに目標金額を確実に達成するために、毎年どれくらい積み立てる必要があるのか?(答えは後ほど)

資本回収係数とは、現在に一定の金額を投資または支出したとき、その資本を一定期間で回収するために毎年どれくらい受け取る必要があるかを示す数値です。この係数を使うことで、投資した資本を分割して毎年等額で回収する際の年間の受取額を計算できます。

あなたは現在100,000円をビジネスプロジェクトに投資しました。この投資は年利3%で成長し、あなたはこの投資を5年間で回収したいと考えています。資本回収係数を使用して、5年間でこの投資を完全に回収するために、毎年どれくらいの額を受け取る必要があるか?(答えは後ほど)

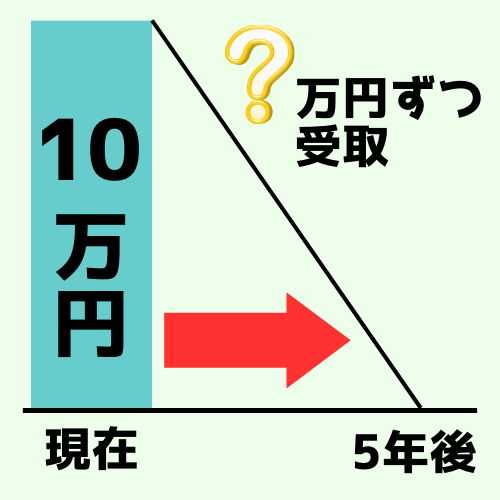

年金現価係数とは、将来の一定期間にわたって受け取る一定金額の年金が、現在の時点でどれくらいの価値があるかを示すために使用される数値です。

あなたは今後5年間、毎年100,000円を受け取る年金受給権を持っています。この年金は年利3%で運用されています。必要な元本はいくらでしょうか?(答えは後ほど)

例題:年利率 3% で 5 年間運用される定期預金に 100,000 円を預けることを考えています。5 年後にこの預金がいくらになっていますか?

| 1% | 2% | 3% | 4% | 5% | |

| 終価係数 | 1.0510 | 1.1041 | 1.1593 | 1.2167 | 1.2763 |

| 現価係数 | 0.9515 | 0.9057 | 0.8626 | 0.8219 | 0.7835 |

| 年金終価係数 | 5.1010 | 5.2040 | 5.3091 | 5.4163 | 5.5256 |

| 減債基金係数 | 0.1960 | 0.1922 | 0.1884 | 0.1846 | 0.1810 |

| 資本回収係数 | 0.2060 | 0.2122 | 0.2184 | 0.2246 | 0.2310 |

| 年金現価係数 | 4.8534 | 4.7135 | 4.5797 | 4.4518 | 4.3295 |

例題: 年利率 5% で、5 年後に 100,000 円を用意したい。この目標を達成するために、元本はいくら?

| 1% | 2% | 3% | 4% | 5% | |

| 終価係数 | 1.0510 | 1.1041 | 1.1593 | 1.2167 | 1.2763 |

| 現価係数 | 0.9515 | 0.9057 | 0.8626 | 0.8219 | 0.7835 |

| 年金終価係数 | 5.1010 | 5.2040 | 5.3091 | 5.4163 | 5.5256 |

| 減債基金係数 | 0.1960 | 0.1922 | 0.1884 | 0.1846 | 0.1810 |

| 資本回収係数 | 0.2060 | 0.2122 | 0.2184 | 0.2246 | 0.2310 |

| 年金現価係数 | 4.8534 | 4.7135 | 4.5797 | 4.4518 | 4.3295 |

例題: 毎年100,000円を積み立てる年金プランに加入しようと考えています。このプランは年利3%で運用され、期間は5年間です。積み立てた金額が5年後にどれだけに増えているか?

| 1% | 2% | 3% | 4% | 5% | |

| 終価係数 | 1.0510 | 1.1041 | 1.1593 | 1.2167 | 1.2763 |

| 現価係数 | 0.9515 | 0.9057 | 0.8626 | 0.8219 | 0.7835 |

| 年金終価係数 | 5.1010 | 5.2040 | 5.3091 | 5.4163 | 5.5256 |

| 減債基金係数 | 0.1960 | 0.1922 | 0.1884 | 0.1846 | 0.1810 |

| 資本回収係数 | 0.2060 | 0.2122 | 0.2184 | 0.2246 | 0.2310 |

| 年金現価係数 | 4.8534 | 4.7135 | 4.5797 | 4.4518 | 4.3295 |

例題: 5年後に100,000円が必要です。この目標を達成するために、年利3%の条件で毎年一定額を積み立てる計画を立てようとしています。5年の終わりに目標金額を確実に達成するために、毎年どれくらい積み立てる必要があるのか?

| 1% | 2% | 3% | 4% | 5% | |

| 終価係数 | 1.0510 | 1.1041 | 1.1593 | 1.2167 | 1.2763 |

| 現価係数 | 0.9515 | 0.9057 | 0.8626 | 0.8219 | 0.7835 |

| 年金終価係数 | 5.1010 | 5.2040 | 5.3091 | 5.4163 | 5.5256 |

| 減債基金係数 | 0.1960 | 0.1922 | 0.1884 | 0.1846 | 0.1810 |

| 資本回収係数 | 0.2060 | 0.2122 | 0.2184 | 0.2246 | 0.2310 |

| 年金現価係数 | 4.8534 | 4.7135 | 4.5797 | 4.4518 | 4.3295 |

例題: 現在100,000円をビジネスプロジェクトに投資しました。この投資は年利3%で成長し、あなたはこの投資を5年間で回収したいと考えています。資本回収係数を使用して、5年間でこの投資を完全に回収するために、毎年どれくらいの額を受け取る必要があるか?

| 1% | 2% | 3% | 4% | 5% | |

| 終価係数 | 1.0510 | 1.1041 | 1.1593 | 1.2167 | 1.2763 |

| 現価係数 | 0.9515 | 0.9057 | 0.8626 | 0.8219 | 0.7835 |

| 年金終価係数 | 5.1010 | 5.2040 | 5.3091 | 5.4163 | 5.5256 |

| 減債基金係数 | 0.1960 | 0.1922 | 0.1884 | 0.1846 | 0.1810 |

| 資本回収係数 | 0.2060 | 0.2122 | 0.2184 | 0.2246 | 0.2310 |

| 年金現価係数 | 4.8534 | 4.7135 | 4.5797 | 4.4518 | 4.3295 |

例題: 今後5年間、毎年100,000円を受け取る年金受給権を持っています。この年金は年利3%で運用されています。必要な元本はいくらでしょうか?

| 1% | 2% | 3% | 4% | 5% | |

| 終価係数 | 1.0510 | 1.1041 | 1.1593 | 1.2167 | 1.2763 |

| 現価係数 | 0.9515 | 0.9057 | 0.8626 | 0.8219 | 0.7835 |

| 年金終価係数 | 5.1010 | 5.2040 | 5.3091 | 5.4163 | 5.5256 |

| 減債基金係数 | 0.1960 | 0.1922 | 0.1884 | 0.1846 | 0.1810 |

| 資本回収係数 | 0.2060 | 0.2122 | 0.2184 | 0.2246 | 0.2310 |

| 年金現価係数 | 4.8534 | 4.7135 | 4.5797 | 4.4518 | 4.3295 |

問題を解くために、係数表を参考にして各問題の計算を行ってください。

| 2% | |

| 終価係数 | 1.1041 |

| 現価係数 | 0.9057 |

| 年金終価係数 | 5.2040 |

| 減債基金係数 | 0.1922 |

| 資本回収係数 | 0.2122 |

| 年金現価係数 | 4.7135 |

300万円を年利2%で運用した場合の5年後の金額は、331万2300円です。

年利2%で毎年300万円を5年間積み立てた場合の金額は1,561万2000円です。

5年間にわたって毎年300万円ずつ受け取りたい場合、年利2%としたときに必要な元本金額は1414万500円です。

年利2%で5年後に300万円を用意するためには、毎年約57万6600円の積み立てが必要です。

年利2%で5年後に300万円を用意するには、毎年約63万6600円の積み立てが必要です。

年利2%で5年後に300万円を用意するために現在必要な元本は、約271万7100円です。

FPを学び出すキッカケが無ければ、この6つの係数について深く知ることは無かったと思います。

こちらの係数が深く係る身近なものとしては居住資金でしょうか。

住宅取得に係るお金の動きは、利率に大きな影響を受けますね。

また保険の種類によっては、こちらの係数が当てはまりますね。

年金に至っては、将来受け取る時期を選択出来たりする為に、変動するものですね。

こうして考えてみると、私たちの生活に直結している6つの係数。もう少ししっかりと把握したいなと思いました。

沢山の係数が出てきて思わず睡魔に襲われそうです(笑)

これらの係数は”お金の未来の姿を予想する魔法のようなもの”だと考えてみると、ちょっとわくわくしますね!これらの係数を使って、お金という海を航海していけば目的地にしっかり到着できるということですよね^^お金初心者の私でも、このツールを使いこなせるようになれば、家計管理から将来的な財務計画まで立てられるということですね!

6つの係数の意味を理解していかなくてはいけないですね。この問題ならこの係数とすぐ答えれるように図で覚えるとわかりやすいのかなと思いますので、取り組んでいきたいと思います!ライフプランニングに必要な知識なのでしっかり学んでいきたいです。

色々と考えながら生活していてもなかなか増えることが難しいお金。中でも苦手なのが減債基金係数かもしれません。突発的な出費や数年に一度の大きな出費に備えての積み立て計画を後回しにしてしまいがちです。苦手部分に重点を置きながらこの6つの重要係数を意識するだけでも、少しずつ資金計画が進むかな?

会社経営者の方の基本的な考え方ですね。知っておいて損はありません。

売上だとか儲けだとかが確定して勉強したらわくわくがとまらないでしょう。

どれも聞いたことない言葉ですが、これらの6つの重要係数を知ってればお金を増やすことができるらしいので参考にしたいと思いました。

どれも似ているようで内容が違いますが、何度読んでも私にはちょっと難しく理解できなかったです…勉強します。

| 会社名 | 合同会社第一Web |

|---|---|

| 代表者 | 加藤 洋輝 |

| 所在地 | 〒003-0002 札幌市東札幌2条5丁目3―15 ドルチェ富士1F―B |

| 主たる業務 |

|

| 資本金 | 350万円 |

上記番号に発信できます。

ご質問やご相談に対し、時代の流れに流されることなく、伝統的で人間味のあるアプローチを大切にしています。

LINEでのお問い合わせにも、ボットやAIを使わず、一人ひとりのスタッフが心を込めて直接対応いたします。

お客様の声に耳を傾け、それぞれのニーズに丁寧に応えていくことをお約束します。

以下のリンクから公式アカウントを友だち追加して、分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

これらの係数を見て、資金計画って本当に科学的なんだと感じました。まるで将来を予測する魔法のような計算があるなんて、初めて知りました!