「財形」というのは、簡単に言うと、働いている人が将来のために少しずつお金を貯める制度のこと。この制度を利用することで、毎月の給料から自動的に一定額を貯金でき、そのお金を将来の大きな買い物や目標達成のために使うことができます。

「勤労者財産形成促進法」について疑問に思うのは自然なことですね。初心者向けにこの法律が何であるかを説明する際には、簡潔で分かりやすい言葉を使うことが重要です。では、この法律についてシンプルに解説してみましょう。

「勤労者財産形成促進法」とは、日本の法律の一つで、1960年代に制定されました。この法律の目的は、勤労者が自分の労働によって稼いだお金を効果的に貯蓄したり、資産を形成したりすることを支援し、促進することにあります。

一般的に、人々が日々の生活の中でお金を貯めることは難しいとされています。特に、予期せぬ出費や経済状況の変化などにより、将来に向けた貯蓄がなかなか進まないこともあります。この法律は、勤労者が安定した生活を送り、将来に向けて安心して計画を立てられるようにするために作られました。

勤労者財産形成促進法のもとで、さまざまな制度が用意されています。その中には、財形貯蓄のように給料から直接お金を貯められる制度や、住宅取得を目的とした貯蓄制度などがあります。これらの制度を利用することで、勤労者は無理なく貯金を行い、自分や家族のための資産を形成することができます。

この法律は、基本的には全ての勤労者を対象としています。ただし、利用できる制度にはそれぞれ条件があり、年齢や所得、職種によって異なる場合があります。詳細な条件については、勤め先の人事部や、関連する公的機関に相談することをお勧めします。

財形住宅貯蓄は、将来のマイホーム購入や家の改築など、住まいに関する大きな目標に向けて、無理なく貯金をするためのとても便利な制度です。給料から直接貯金ができる「天引き」で、自動的にお金が貯まり、税金の面でも優遇があります。特に、住宅を購入する予定がある人にとって、財形住宅貯蓄は強い味方になるでしょう。

お家を買うとき、たいていは「住宅ローン」というお金を借りる方法を使います。このとき大切になるのが「金利」です。金利っていうのは、借りたお金にプラスで払うお金のこと。金利が低いと、返すお金が少なくて済むけど、高いともっとたくさん返さないといけません。

金利とは、借りたお金に対して払う「お借りするための料金」のこと。この金利が低いほど、返すお金が少なくて済みます。だから、お家を買うときのローンを選ぶときは、金利に注目することが大切なんです。

簡単に言うと、お家を買うときのお金の話は、金利がどうなっているかをチェックして、自分の生活に合った返し方を選ぶことがポイントです。金利がよくわからなくても、この選び方を知っていれば安心ですね!

マイナス金利政策とは、銀行が自分たちのお金を「お金の保管庫」である中央銀行に預けたとき、お金を増やすのではなく、逆に少し減らされるルールです。普通、お金を銀行に預けると利息がついて増えますよね? でもマイナス金利の場合は、「保管料」を取られるのでお金が減ってしまうんです。

目的は、銀行に「お金を保管庫に置いておくんじゃなくて、お店や人々に貸して、みんながもっと使えるようにしてね!」と促すことです。そうすることで、人々がお金を使ったり、会社が新しいことを始めたりしやすくなり、経済が活発になることが期待されます。

マイナス金利がなくなって、普通の「プラスの利息」が戻ってくると、銀行はお金を貸すときに少し高い利息を求めるようになります。これは、家や車を買うときのローンの利息が少し上がることを意味します。でも、お金を銀行に預けている人は、また少しずつお金が増えるようになります。

マイナス金利政策は、銀行がお金をもっと貸しやすくするための特別なルールです。それがなくなると、借りるときの利息が上がるかもしれませんが、貯金するとお金が増えるように戻ります。経済の大きな動きに関わる話ですが、私たちの生活にも少しずつ影響してくるんですね。

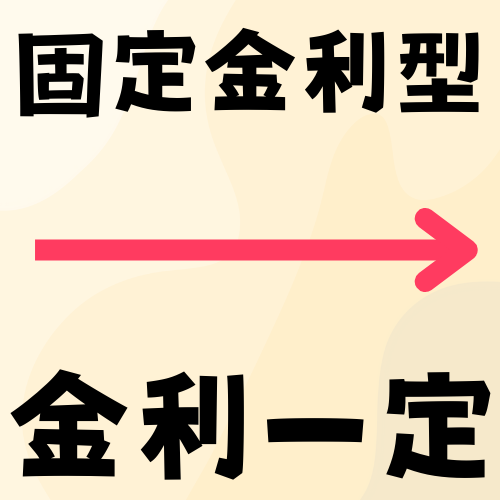

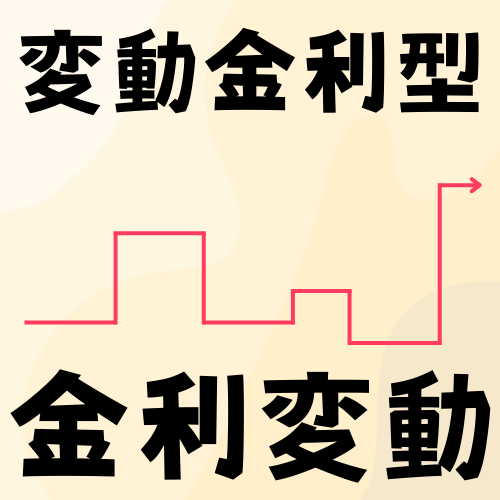

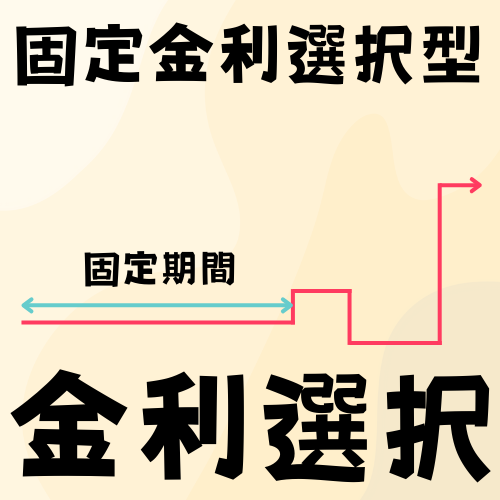

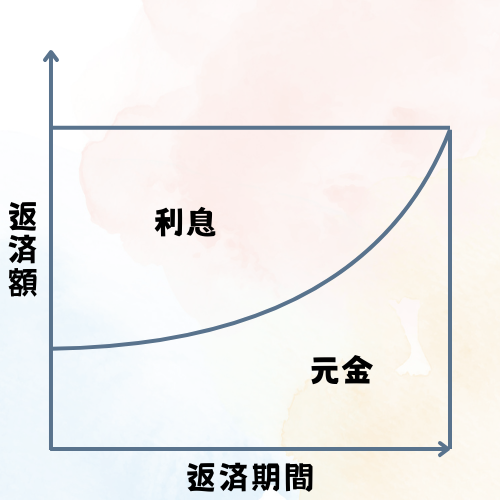

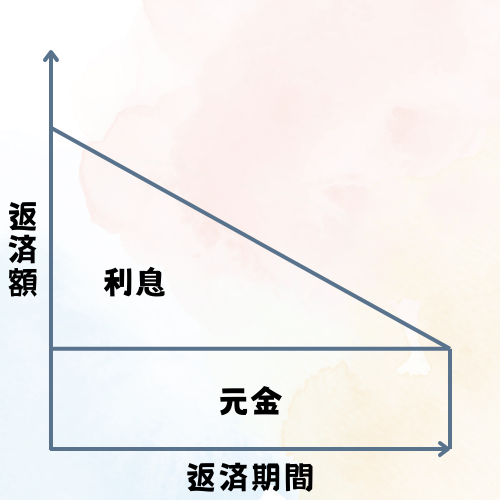

住宅ローンを返す方法には、「元利均等返済」と「元金均等返済」の2つの主な方法があります。これらは、借りたお金(元金)と、そのお金を借りるために払う料金(利息)をどう返していくか、という仕組みの違いです。

住宅ローンの返済方法を選ぶときは、「毎月同じ金額を返したいか」「トータルでの利息を少なくしたいか」で選ぶといいです。自分のライフスタイルや将来の計画に合わせて、最適な方法を選んでくださいね!

こんな感じで、住宅ローンの返済方法について、わかりやすく説明してみました。お金のことは複雑に感じることも多いけど、基本を押さえれば怖くないですよ!

財形貯蓄融資とは、会社でコツコツとお金を貯めている「財形貯蓄」を使って、家を買うためのお金を借りられる特別な制度です。この制度を使えば、自分が貯めたお金を担保にして、お家を購入するためのサポートを受けられます。...と感じるかもしれませんが、実は学生さんやそのご家族にとって非常にありがたい制度なんです。

このように、「財形貯蓄融資」は、財形貯蓄を活用してお家を購入しようと考えている人にとって、とても便利な選択肢の一つです。特に金利が固定されているので、近い将来の返済計画を立てやすく、金利の変動リスクを避けることができます。利用できるかどうかは、自分が積み立てている財形貯蓄の状況や、会社の制度によって異なりますので、詳細は職場の担当部署に確認してみるといいでしょう。

フラット35は、固定金利で長期間(最大35年)返済する住宅ローンです。このローンは、家を買うときの大きなサポートになります。固定金利なので、最初に決めた返済額がずっと変わらないんです。

フラット35は、家を買うときの強い味方になるローンです。金利がずっと同じなので、将来の計画が立てやすく、安心して家のローンを組むことができますね。もし余裕が出てきたら、繰り上げ返済でさらにお得に返済を進めることもできますよ。

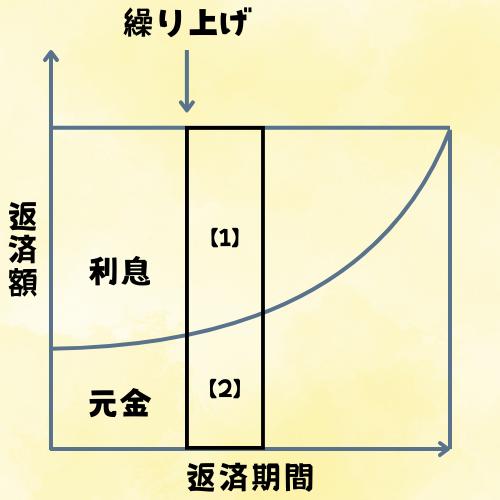

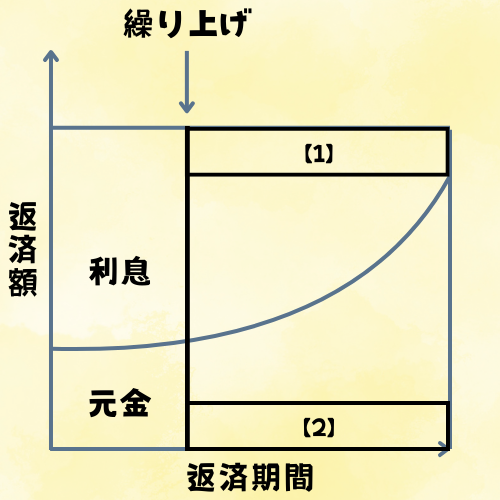

住宅ローンの繰り上げ返済には、「返済期間短縮型」と「返済額軽減型」という2つの選び方があるんです。これって、お金が余ったときに「ローンを早く終わらせたいか」それとも「毎月の返済額を減らしたいか」を選ぶことができるってこと。それぞれについて、わかりやすく説明してみますね!

こちらは、「毎月の返済額を少し楽にしよう!」という選択。繰り上げ返済をすることで、これからの毎月の返済額が少なくなります。

繰り上げ返済をするときは、「早くローンを終わらせたいか」「毎月の返済をラクにしたいか」をよく考えて、自分にとってベストな方法を選ぶことが大切です。どちらにしても、繰り上げ返済はローンの負担を減らすいい方法なので、余裕ができたときにはぜひ検討してみてくださいね!

住宅ローンの借り換えって聞くと、ちょっと難しそうに感じるかもしれないですね。でも、大丈夫!ここでは、私も一緒に学びながら、みなさんにも「住宅ローンの借り換え」について、わかりやすく説明します。特に「公的ローン」と「民間ローン」の違いにも触れながら、借り換えの話をしていきましょう。

住宅ローンの借り換えとは、今払っている住宅ローンを別の新しいローンに変えること。この新しいローンは、金利が低かったり、返済条件が自分にとって有利だったりするものを選びます。つまり、毎月の返済をもっとラクにしたり、トータルでの支払い額を減らしたりするために行うんです。

住宅ローンの借り換えは、ちょっとした工夫で、毎月の返済をラクにしたり、トータルの支払いを減らしたりできるかもしれない便利な方法です。公的ローン、民間ローンそれぞれにメリットがあるので、自分の状況に合った最適な選択をしてくださいね。借り換えについてもっと知りたいときは、専門家に相談してみるのもいいですよ!

団体信用生命保険って、聞き慣れない言葉かもしれませんね。でも、住宅ローンを組むときにとっても大切な保険なんです。私も一緒に学びながら、この保険についてみんなが理解できるように説明していきますね。

この保険は、住宅ローンを借りている人がもしものとき(例えば病気やケガで働けなくなったり、亡くなったりしたとき)に、残りの住宅ローンの支払いを代わりにしてくれる保険です。つまり、家族に大きなお金の心配を残さずにすむようにするためのものなんです。

ほとんどの住宅ローンでは、団体信用生命保険への加入が条件になっています。でも、保険料は大抵、ローンの金利に含まれているので、別途払う必要はありません。

団体信用生命保険は、住宅ローンを利用するうえでとっても重要な保険です。これがあるおかげで、もしものときでも家族に大きな負担がかからないようになっています。住宅ローンを組むときは、この保険についてもよく理解しておくと、より安心して家を買うことができますよ。

住宅ローンの固定金利選択型では、返済期間のはじめに変動金利を選択することができる。

元金均等返済の場合、毎回の返済額は一定である。

元金均等返済の場合、返済期間が経過するにつれて支払う利息の総額が増加する。

返済期間短縮型の住宅ローンでは、繰り上げ返済を行うことで、毎回の返済額が減少する。

民間ローンを利用中の人は、より低金利の公的ローンに借り換えることができる。

これらの情報を踏まえ、最適な教育資金プランを立てることが、将来の子どもたちの夢を支える第一歩です。

| 会社名 | 合同会社第一Web |

|---|---|

| 代表者 | 加藤 洋輝 |

| 所在地 | 〒003-0002 札幌市東札幌2条5丁目3―15 ドルチェ富士1F―B |

| 主たる業務 |

|

| 資本金 | 350万円 |

上記番号に発信できます。

ご質問やご相談に対し、時代の流れに流されることなく、伝統的で人間味のあるアプローチを大切にしています。

LINEでのお問い合わせにも、ボットやAIを使わず、一人ひとりのスタッフが心を込めて直接対応いたします。

お客様の声に耳を傾け、それぞれのニーズに丁寧に応えていくことをお約束します。

以下のリンクから公式アカウントを友だち追加して、分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

今日は教育資金プランニングについて、いろいろな角度から考えてみましたね。学資保険から教育ローン、奨学金制度まで、いくつかの選択肢をご紹介しましたが、いかがでしたか?「Web屋FUJI」で一緒に学んだこの知識が、皆さんのお子さんの夢を叶えるための一助となれば幸いです。教育は子どもたちの未来を形作る重要なステップ。そのために必要な資金を、どう計画し、どう準備していくかは、親として非常に重要な責務です。不安や疑問があれば、いつでも一緒に学び、一緒に解決策を見つけていきましょう。子どもたちが夢に向かって進む姿を、一緒に支えていきましょう!